Comptabilité ·

Modernisation des états financiers

Modernisation des états financiers : une réforme majeure pour la présentation des comptes annuels.

Le règlement 2022-06 de l’Autorité des Normes Comptables (ANC) marque une évolution significative dans la présentation des états financiers des entreprises françaises. Ce projet de modernisation vise à améliorer la lisibilité et la comparabilité des comptes annuels, tout en s’alignant davantage sur les pratiques comptables internationales, à compter des exercices ouverts en 2025.

Modernisation des états financiers : une réforme majeure pour la présentation des comptes annuels.

Quels sont les objectifs de cette réforme ?

Le règlement ANC 2022-06 introduit plusieurs changements clés avec pour principaux objectifs :

- Harmonisation et clarification : simplifier la structure des états financiers pour une meilleure compréhension par les parties prenantes (entrepreneurs, investisseurs, banques, etc.).

- Alignement avec les référentiels internationaux : se rapprocher des normes IFRS sans toutefois bouleverser les principes comptables français.

- Renforcement de la pertinence de l’information : permettre aux entreprises de mieux refléter leur performance économique et financière.

Les grandes évolutions à prévoir

Ce règlement introduit plusieurs changements dans la présentation des comptes :

- Une refonte des tableaux financiers : la structure du bilan et du compte de résultat est modifiée pour plus de clarté, avec moins de modèles.

- Une classification plus précise des charges et produits :

- fin des catégories « exceptionnelles » et mise en avant des charges et produits non courants,

- fin de la technique des transferts de charge,

- modification du plan de comptes.

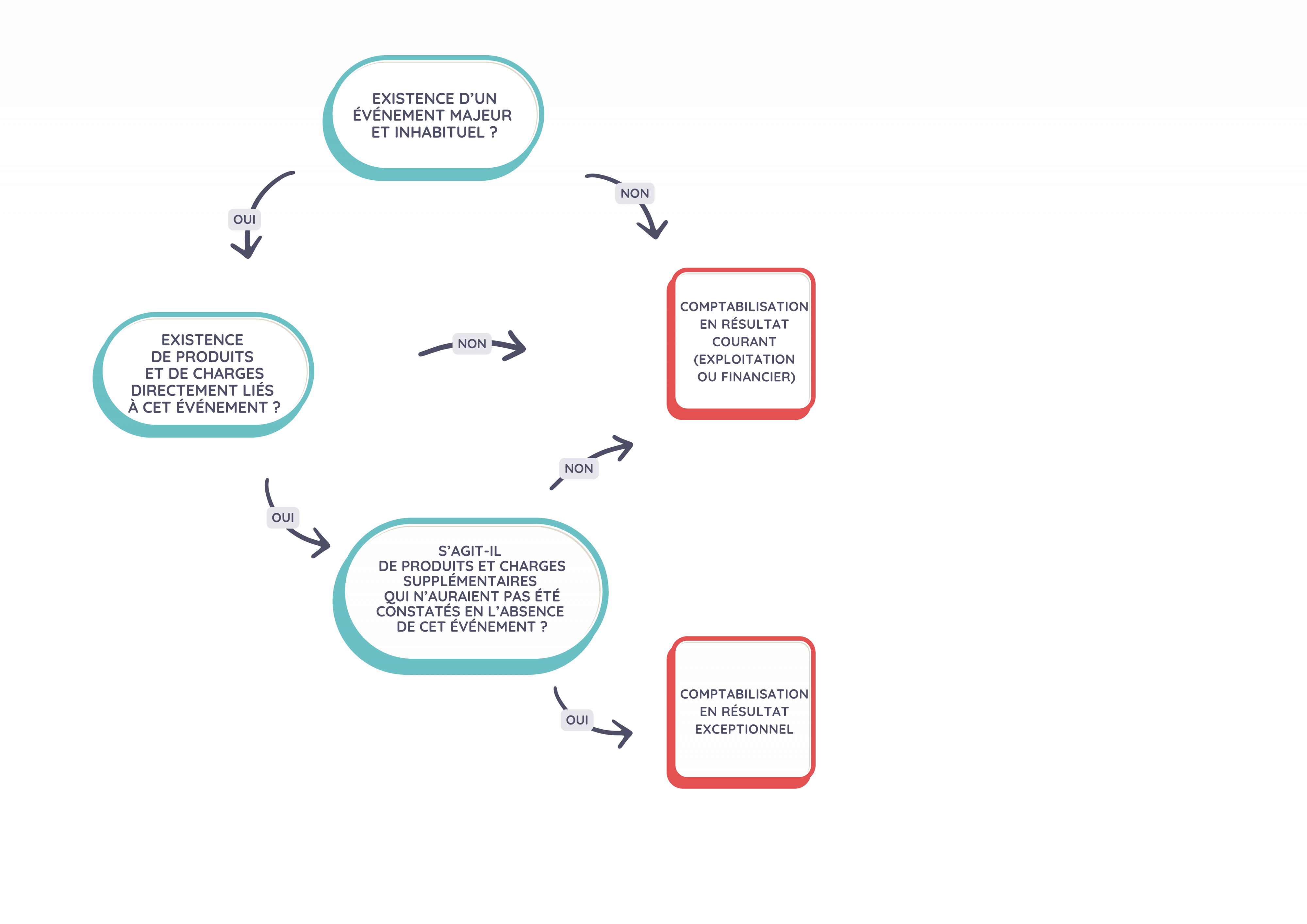

Zoom sur la nouvelle définition du résultat exceptionnel

Jusqu’à présent, étaient qualifiés d’exceptionnels les produits et charges qui ne relevaient pas de la gestion courante de l’entreprise, notamment les éléments non récurrents, comme certaines cessions d’immobilisations ou des pénalités exceptionnelles.

Désormais, le règlement ANC n°2022-06 restreint la catégorisation du résultat exceptionnel aux seuls événements majeurs et inhabituels extracomptables et extra juridictionnels, c’est-à-dire ceux qui ne relèvent pas des activités normales de l’entreprise et qui sont imposés par une autorité externe (expropriation, amendes fiscales ou encore annulation d’une dette par un état).

Quels enjeux pour votre entreprise ?

La modernisation des états financiers aura un impact significatif sur la gestion comptable et financière des entreprises.

Les principaux enjeux sont :

- Une adaptation des outils et logiciels comptables : s’assurer que les systèmes d’information intègrent ces nouvelles obligations, via une mise à jour.

- Une évolution des pratiques de reporting : repenser la présentation des comptes et la communication financière auprès des parties prenantes.

- Un impact potentiel sur les indicateurs de performance : la nouvelle classification des produits et charges peut modifier l’analyse financière des entreprises.

- Un impact potentiel sur la participation et/ou l’intéressement.

Comment se préparer efficacement ?

Pour aborder sereinement cette transition, nous vous recommandons les étapes suivantes :

- Anticiper la mise en conformité en échangeant avec votre expert-comptable.

- Mettre à jour vos outils comptables pour intégrer ces nouvelles règles dès que possible.

- Former vos équipes pour qu’elles maîtrisent la nouvelle présentation des états financiers.

- Analyser l’impact sur vos indicateurs financiers afin d’anticiper toute évolution dans votre communication avec vos investisseurs et partenaires bancaires.

Les équipes des cabinets Axiome sont à votre disposition pour vous accompagner et anticiper ensemble ce changement !

N’hésitez pas à contacter votre cabinet Axiome.